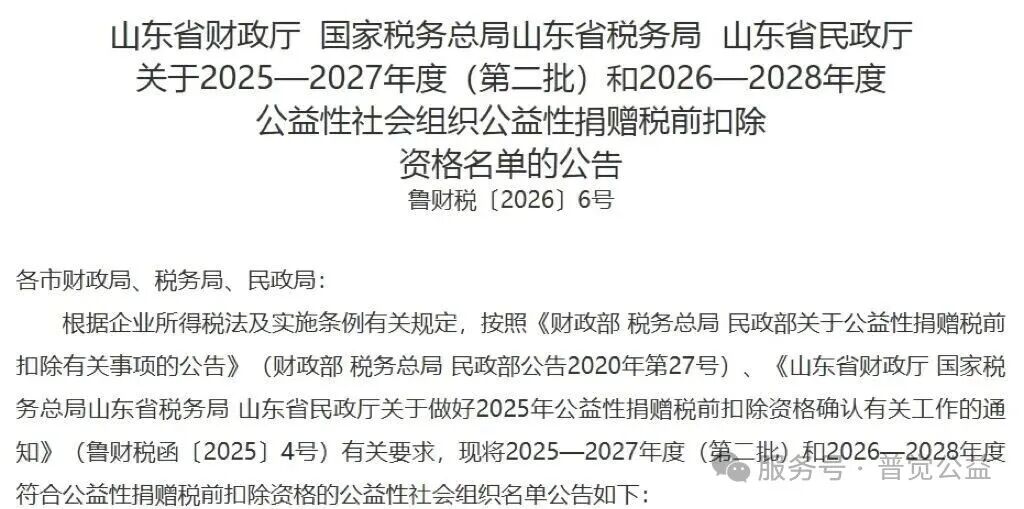

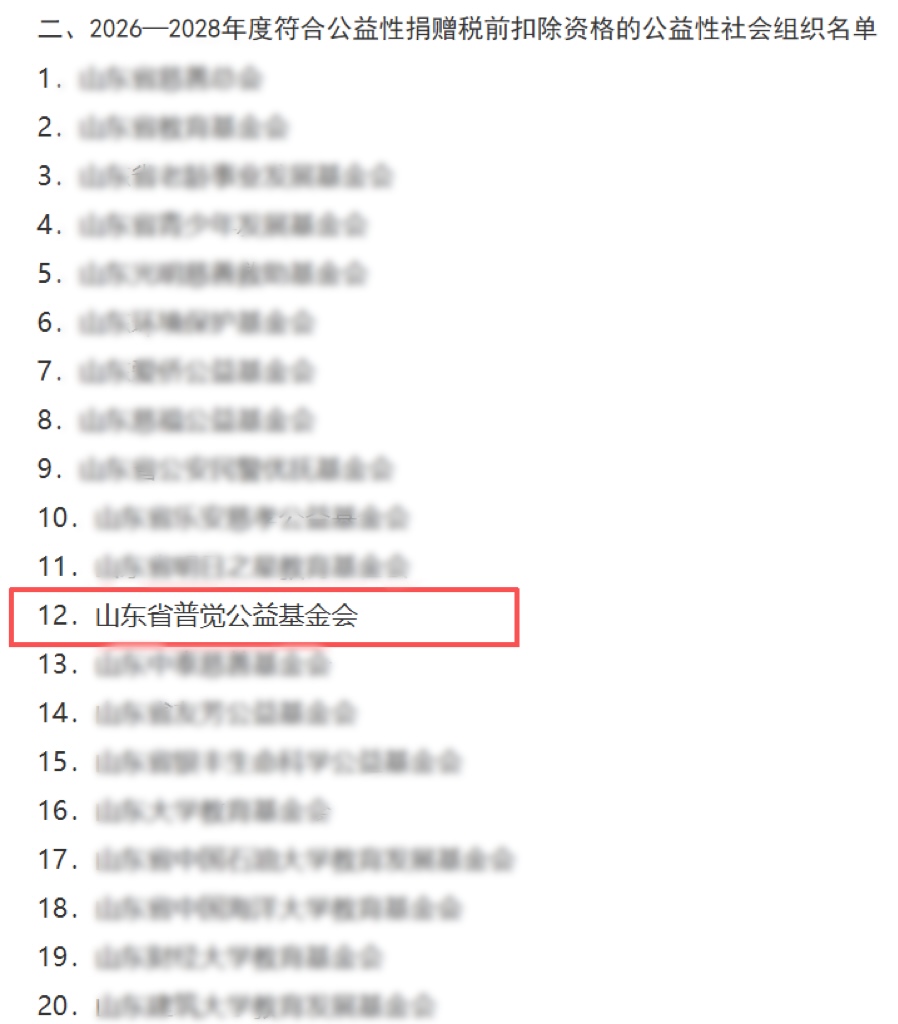

山东省普觉公益基金会再获2026—2028年度公益性社会组织公益性捐赠税前扣除资格

根据《山东省财政厅 国家税务总局山东省税务局 山东省民政厅关于2026—2028年度公益性社会组织公益性捐赠税前扣除资格名单的公告》,山东省普觉公益基金会凭借严格的合规管理、规范的财务管理和扎实的公益成效,成功再获2026年度—2028年度公益性社会组织公益性捐赠税前扣除资格。充分体现了政府部门对基金会合规运营和公益实践的高度认可。

山东省普觉公益基金会将继续秉持“为政府解忧,为群众解难,关注弱势群体,建设和谐社会”的宗旨,积极开展慈善项目,凝聚社会力量,打造一个公开、公平、公正的慈善平台,以良好的信誉争取社会各界的关心和支持,助推基金会慈善事业高质量发展。

政策解读

01

公益性捐赠税前扣除

公益性捐赠是公益、救济性捐赠,指纳税人通过中国境内非盈利的社会团体、国家机关,向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠。

按照相关税收政策规定,企业或个人符合规定的公益性捐赠支出,可以享受税前扣除优惠政策。

02

企业捐赠政策

依据《中华人民共和国企业所得税法实施条例》第五十一条、五十二条、五十三条及《中华人民共和国企业所得税法》第九条规定,企业通过公益性社会组织或者县级(含县级)以上人民政府及其部门,用于合法慈善活动、公益事业的捐赠支出,不超过年度利润总额 12% 的部分,准予税前扣除;超过年度利润总额 12% 的部分,准予结转以后三年内在计算应纳税所得额时扣除。

03

个人捐赠政策

《中华人民共和国慈善法》第八十七条规定:自然人、法人和非法人组织捐赠财产用于慈善活动的,依法享受税收优惠。《中华人民共和国个人所得税法》第六条第三款规定:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。